一年を通じて、税理士事務所は“静かな繁忙期”の連続です。

1月の年末調整と法定調書に始まり、春には確定申告、夏は社会保険関連の提出と税理士試験、そして冬には再び年末調整の山場が訪れる…。

さらに法人税などの予定納税といった“前払いの仕組み”も加わり、業務は年間を通して途切れることがありません。

本記事では一年のサイクルを追いながら、税理士事務所がどのように走り続けているのかを紐解きます。

事務所に慣れるまでは、ぜひ辞書のように使ってください。

読み終わったときには、きっと税理士事務所がどういった仕事をしているかの解像度が上がるはずですよ。

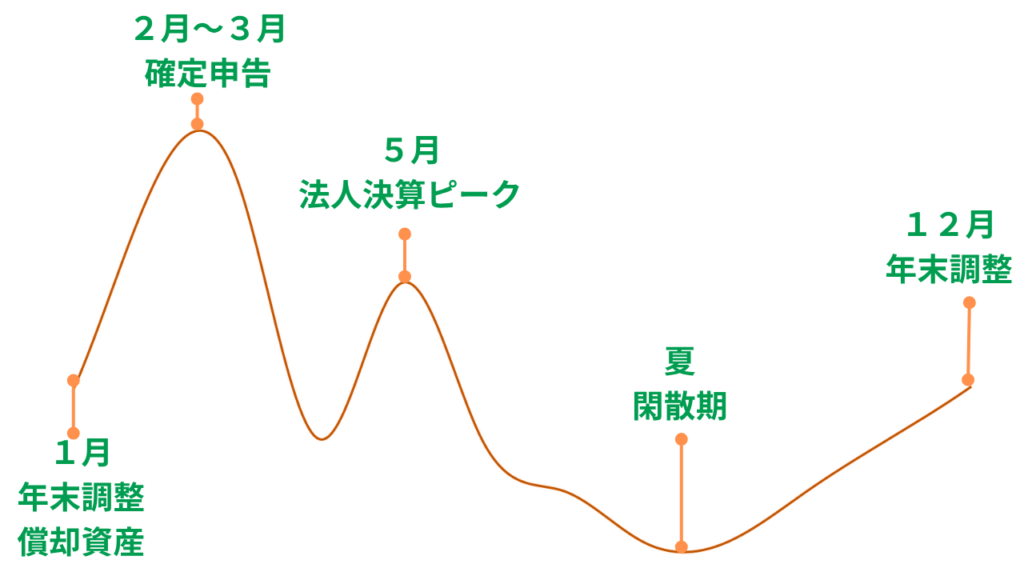

1月

税務署と市へ年末調整と法定調書提出期限

償却資産(固定資産)申告期限

源泉所得税の半期納付(納期の特例を使っている場合)詳しくはこちら

11月決算法人申告

2月

確定申告がスタート

12月決算法人申告

3月

確定申告(所得税・消費税・贈与税)の提出期限と納税

1月決算法人申告

4月

確定申告の納税を自動振替にしている場合引き落とし

2月決算法人申告

5月

法人決算のピーク

固定資産税・住民税・自動車税の通知が届き始める

3月決算法人申告

6月

4月決算法人申告

7月

社会保険の算定基礎届や労働保険年度更新の提出期限(届出を代行出来るのは社労士だけ)

源泉所得税の半期納付(納期の特例を使っている場合)詳しくはこちら

5月決算法人申告

8月

税理士試験日

6月決算法人申告

9月

7月決算法人申告

10月

8月決算法人申告

11月

税理士試験合格発表

年末調整と償却資産の準備が始まる

9月決算法人申告

12月

年末調整処理が大詰め(従業員への還付)

10月決算法人申告

毎月

源泉所得税(従業員10人以上の事業者)

従業員10人未満の事業者は「納期の特例」という制度を使って、半年に1度払う方法もあります。

予定納税

基本的に納税は申告期限と同じタイミングです。

納税は年1回だけかと思いきや、予定納税という制度があります。

予定納税とは、「前回がこの金額だったから、今年はその何割か先に払ってね」という制度です。

法人税の予定納税は年1回(ざっくり前回の半額)、消費税の予定納税は前回の金額によって回数が変わります。

法人税の予定納税

決算申告半年後の年1回

例・3月決算法人→5月決算申告・納税→11月予定納税

消費税の予定納税

決算から半年後年1回 48万円超〜400万円以下

決算から3ヶ月毎年3回 400万円超〜4,800万円以下

毎月 4,800万円超

まとめ

一年を通して業務の波が途切れない税理士事務所。

その流れを把握することで、よりスムーズに仕事が進められます。

どれだけ計画的に動けるかで、アシスタントとしての力量が問われる場面でもあります。

本記事が年間スケジュールを見通すヒントになれば幸いです。

コメント